GESTÃO DE RISCOS

O que é Gestão de Riscos?

A gestão de riscos busca assegurar que os responsáveis pela tomada de decisão, em todos os níveis, tenham acesso tempestivo a informações suficientes sobre os riscos aos quais está exposta a organização. A partir do gerenciamento dos riscos é possível aumentar a probabilidade de alcance dos objetivos da organização, reduzindo os riscos a níveis aceitáveis; agregar valor à organização por meio da melhoria dos processos de tomada de decisão, e do tratamento adequado dos riscos e dos impactos negativos decorrentes de sua materialização; além de evitar perdas e retrabalhos.

Acesse o vídeo produzido pelo TCU, que mostra de forma rápida e fácil o que é a gestão de riscos.

Como citado no vídeo, os riscos são associados às incertezas e são inerentes a qualquer atividade, seja na vida pessoal ou nas organizações públicas e podem envolver tanto perdas quanto a oportunidades de ganho.

A gestão de riscos é, portanto, uma metodologia para identificação e avaliação dos riscos que possam impedir o alcance dos objetivos institucionais.

Assista ao vídeo e entenda melhor: a importância da gestão de riscos.

Política de Gestão de Riscos, Controles Internos e Governança do IFRR

A implementação efetiva da gestão de riscos no IFRR visa atender os seguintes normativos:

Instrução Normativa Conjunta do Ministério do Planejamento, Orçamento e Gestão e Gestão da Controladoria-Geral da União nº 01 de 10 de maio de 2016, que dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo Federal.

Decreto nº 9.203 de 22 de novembro de 2017, que dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional.

Em cumprimento aos normativos citados acima, o IFRR criou a:

A política foi aprovada por meio da Resolução nº 462/CONSELHO SUPERIOR, de 17 de julho de 2019. Nela estão estabelecidos conceitos, diretrizes, atribuições e responsabilidades no processo de governança, gestão de riscos e controles internos, bem como orientações sobre a identificação, a análise, a avaliação, o tratamento, o monitoramento e a comunicação dos riscos institucionais.

Como complemento à política interna mencionada, foi criado o:

O manual orienta o processo de implantação da gestão de riscos na instituição, definindo as ferramentas e métodos para a execução do gerenciamento dos riscos inerentes aos processos organizacionais. Em razão do apetite a risco do IFRR, obrigatoriamente, deverão ser adotadas medidas de tratamento para os riscos altos e críticos, conforme previsto no manual.

Controles Internos

A melhoria do controle interno existente ou a adoção de um controle novo é uma das medidas de tratamento para os riscos altos e críticos do IFRR, pois reduz a probabilidade e/ou impacto do risco e contribui para o alcance dos objetivos institucionais.

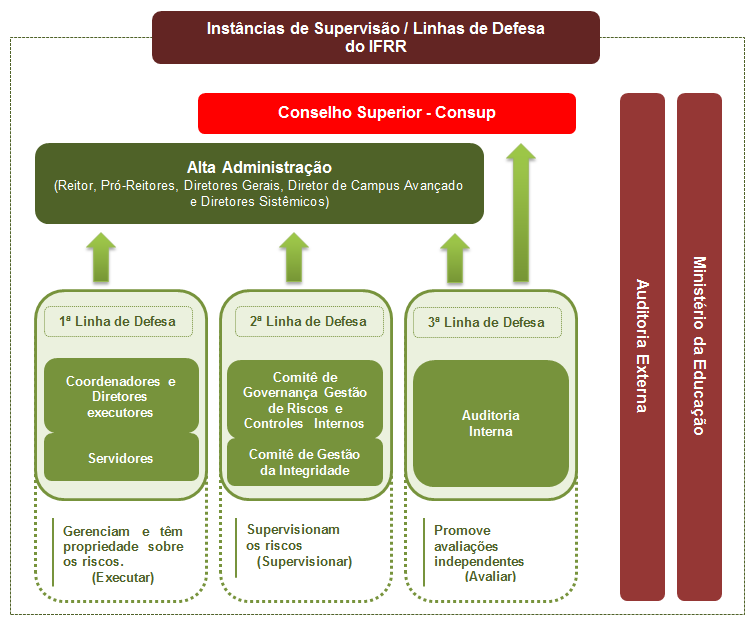

A criação e a manutenção dos controles internos são de responsabilidade de todos os servidores do IFRR. A Auditoria Interna tem a atribuição de verificar se os controles são suficientes para mitigar os riscos, ou seja, se há oportunidade de melhoria, conforme a figura abaixo:

A implementação de controles se dá por meio de um plano que conterá as informações necessárias para sua realização. Nos planos constam os controles internos propostos para responder aos riscos identificados e avaliados por meio da metodologia de gestão de riscos adotada pelo IFRR, que poderá ocorrer por meio da adoção de novos controles ou pela otimização de controle atual. Para isso, deve-se considerar a relação custo-benefício.

O Departamento de Governança e Gestão de Riscos (DEGOV) é responsável por articular a elaboração e realizar a comunicação dos Planos de Implementação de Controles.

O Plano de Implementação de Controles deverá conter as seguintes informações:

- Controle proposto: descrição dos controles para responder ao evento de risco.

- Tipo de controle proposto: preventivo ou corretivo.

- Objetivo do controle proposto: melhorar o controle existente ou

adotar um controle novo. - Área responsável pela implementação do controle proposto: informar

o setor. - Responsável pela implementação do controle proposto: gestor do

processo ou servidor designado. - Como será implementado: por melhoria no sistema, criação de

norma, plano de contingência, etc. - Intervenientes: outras áreas e servidores intervenientes na ação.

- Data do início: informar data prevista para início da implementação

do controle. - Data da conclusão: informar data prevista para a conclusão da

implementação do controle.